开yun官网温氏股份交出的这份得益单依然算是畸形优秀了-开云半岛·(中国)有限公司官网

又一家猪企巨头,在2024年见效“翻身”了。

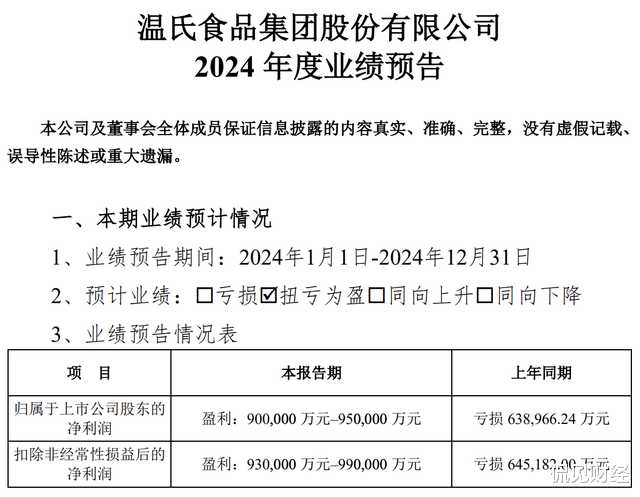

2025年1月3日,温氏股份露馅了2024年全年的功绩预报。预报贯通,瞻望公司2024年达成归母净利润90亿元至95亿元,同比扭亏为盈;营收预期超1000亿元,客岁同期为899.2亿元。

值得瞩方针是,这也温氏股份自成就以来营收初度碎裂千亿大关。

当作首家露馅功绩预报的猪企,毫无疑问,温氏股份交出的这份得益单依然算是畸形优秀了。

固然温氏股份的得益十分靓丽,但财报露馅之后,成本阛阓却是响应平平。甘休本日收盘,温氏股份的股价仅小幅飞腾1.56%,股价报收16.31元/股。拉长周期来看,最近一段时刻以来温氏股份的股价一直“跌跌不断”,从客岁10月8日的阶段性高点23.75元/股运转计较,到1月13日收盘,温氏股份的股价依然跌去了近三成,市值更是挥发近500亿元。

温氏股份“翻身”

温氏股份功绩的扭亏,关于企业而言,具有要紧真谛。

咱们先来拆解一下,温氏股份这超90亿的净利润是怎么来的。

在财报预报中,温氏股份关于净利润预增依然有所说明。温氏股份称,盈利大幅进步,主要因为2024年公司销售肉猪同比增长,毛猪销售均价同比上升,同期重叠饲料原料价钱下降的影响,公司生息成本同比大幅下降,公司生猪生息业务利润同比大幅上升;此外,公司销售肉鸡同比增长,毛鸡销售均价同比略降。

简便回归一下,温氏股份24年盈利大幅进步的中枢原因有两点:

一是饲料价钱带来的生息成本下降;

二是销售价钱上升,这主淌若生猪销售价钱飞腾。

从生息成蓝本看,据交易社商品分析系统贯通,2024年饲料原料因供应宽松,需求疲软,期货拉涨能源不及,行情全面下降。

其中,主要品种玉米和双粕均大幅下降,豆粕跌幅最大,超27%,菜籽粕次之,跌幅超23%,玉米终末下降超18%。自客岁12月份以来,继续有多家饲料企业晓示猪饲料降价50-100元/吨,近期通威、海大、新但愿、澳华等多家饲料公司晓示畜禽饲料降价50-100元/吨,尤其是水产饲料最高降价500元/吨。

可以说,2024年饲料价钱抓续保管在低位,是温氏股份90亿净利润的关节,毕竟生猪和白羽鸡的价钱未免出现波动,但唯有成本够低如故能盈利的。

再看生猪价钱方面,据机构分析,2024年全年生猪出栏均价在16.7元/公斤,同比23年均价15.015元/公斤,猪价飞腾近11.23%,可见猪价在2024年如实有较着上升。而左证中报贯通,本年上半年温氏股份肉猪类的利润比例为57.66%,肉猪类是温氏股份利润的主要起首之一,因此猪价飞腾如实可以带动利润的大幅进步。

那么,为什么温氏股份的这份财报,得不到成本阛阓的招供呢?

侃见财经合计,“抓续性”可能是主要原因。

以生息成本为例。固然2024年饲料价钱一整年齐保管抓续保管在低位,但这并不代表2025年饲料价钱仍能依旧保管在低位运行。

据媒体报说念,2024/25年度专家玉米库存用量比为12年来最低值,好意思国农业部预测2024/25年度专家玉米期末库存为2.9644亿吨,同比减少近2000万吨,乌克兰以及俄罗斯的玉米出供词应收紧,欧洲玉米产量降至昔日15年来的次低水平,巴西玉米出口将降至四年新低,这齐意味着将来几个月专家玉米供需格局偏紧,这很有可能会鞭策玉米价钱飞腾,而玉米又是饲料的主要原材料之一,换而言之,2025年饲料价钱很有可能出现反弹。

预期的“端正”

除了高盈利在2025年可能难以保管以外,温氏股份越来越保守的筹画气魄,也端正了其股价走高。

拉长周期来看,温氏股份在2021年8月到2022年7月技巧,股价曾有过亮眼的发达,从最低的11.59元/股飞腾至最高的25.7元/股。

鞭策其股价飞腾的原因,当然有板块的身分。2019年至2021年,统统猪肉板块曾迎来过一轮主升行情,其中发达最佳的牧原股份,股价甚而翻了接近10倍。在巅峰期,牧原股份的市值一度进步4500亿,平直投入了A股的前十大市值,而同为行业龙头,温氏股份股价有所发达也不及为奇。

然则,除了板块身分以外,更要紧的原因其实如故温氏股份自己在积极推广。在2019年时,温氏股份的“固定钞票+在建工程”所有这个词为257.42亿;到2022年,温氏股份的“固定钞票+在建工程”所有这个词为389.14亿,“固定钞票+在建工程”增长了131.72亿;从出栏量来看,2020年温氏股份的生猪出栏量为954.6万头,到2022年出栏量就跃升至1790.86万头,生猪出栏量接近翻倍,推广的预期,也鞭策了其股价的飞腾。

有关词,跟着近两年来猪肉价钱的抓续走低,温氏股份运转被昔日几年的激进推广反噬。其2021和2023年差异亏空134亿和63.9亿,所有这个词亏空近200亿。

在阅历了巨亏之后,温氏股份依然运转迟缓转向“保守筹画”。从钞票欠债率来看,甘休2024年三季度,温氏股份的钞票欠债率为54.86%,欠债总数为512.5亿;而在2023年四季度,温氏股份的钞票欠债率为61.43%,欠债总数为570.5亿,可以看到,投入2024年后,温氏股份的欠债较着裁汰。

莫得了推广的预期之后,掂量一家猪企的实力更多是从成蓝本考量,然则成本端正总归是有“极限”的,比如现在成本端正得最佳的牧原股份,其2024年11月的生猪生息透顶成本为13.1元/公斤,但按照弥远缱绻11元/kg来计较,成本进一步压缩的空间依然相配有限;再次聚焦回温氏股份身上,其2024年10月份的肉猪生息空洞成本进一步降至13.4元/kg傍边,按照2025年肉猪生息空洞成本缱绻13元/kg以下,再优化的空间通常也很小。

空洞分析来看开yun官网,固然交出了一份可以的功绩预报,但温氏股份这超90亿利润是在“低成本+高售价”的双重驱动下达成,而这是可遇不行求的。