开云半岛入口这不错裁减预期的债务成本-开云半岛·(中国)有限公司官网

踏实币的盛夏已至。好意思国最近通过的《踏实币法案》(GENIUS Act)创建了首个联邦踏实币监管体系。据报谈开云半岛入口,沃尔玛、亚马逊以及各大金融机构正在探索推出我方的踏实币。而Circle——全球市值第二大的踏实币USDC的刊行方——最近也高调上市。那么,踏实币的盛夏是否能抓续下去?这对刊行方、现存的支付和银行体系、市集以及更平凡的金融踏实意味着什么?

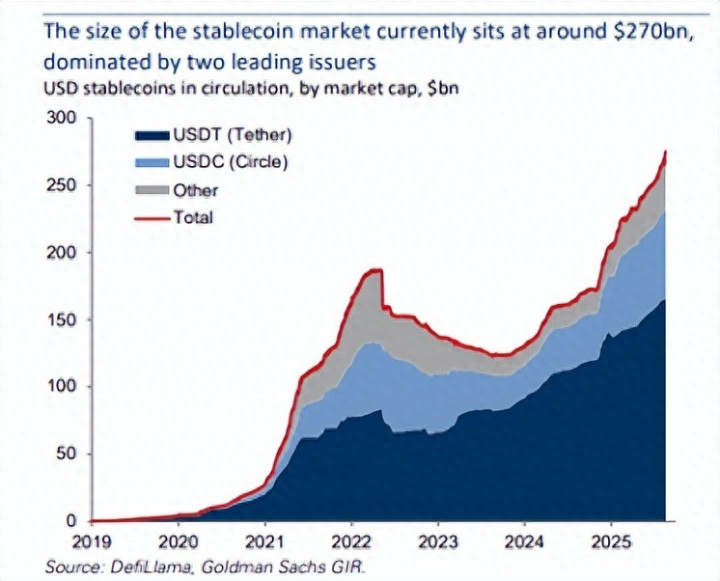

但源流,什么是踏实币?它们当今是何如使用的?简而言之,踏实币是在区块链上运行的数字货币。它们的价值频频与法定货币(频频是好意思元)1:1挂钩,这与价值由货币供求关系决定的其他加密货币有所不同。自Circle于2018年推出USDC以来,踏实币市集权贵增长,当今总市值约为2700亿好意思元,踏实币动作跨境资金转化和获取好意思国境外好意思元的妙技越来越受到钦慕。

踏实币:对USTs的影响

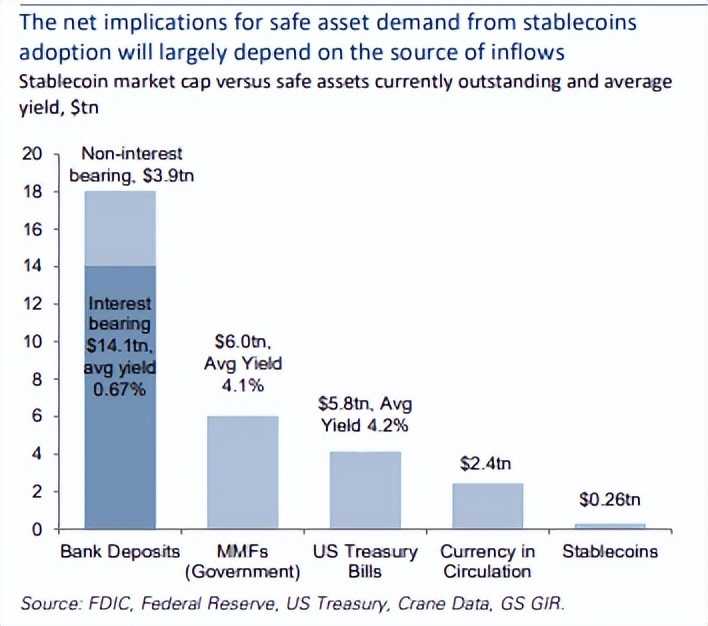

《GENIUS法案》要求踏实币刊行东谈主防守对支付型踏实币的全额储备支抓,这激发了东谈主们对踏实币范围扩大对好意思国国债市集影响的质疑。踏实币的普及应该会导致对包括好意思国国债在内的安全钞票的需求加多,尽管最终影响将在很大程度上取决于踏实币的采用时机和范围、盘活速率以及传统渠谈的资金流出来源。展望昔日几年,好意思国财政部将允许单据在举座国债刊行中的占比迟缓飞腾。但咱们指示,过于依赖潜在波动的踏实币需求来制定刊行决策,可能会使财政部的债务经管复杂化,并导致期限溢价跟着时分的推移而飞腾。

支付类踏实币对安全钞票需求的影响取决于其应用范围和速率,而当今应用范围有限。踏实币的使用仍然主要局限于加密钞票来去,在消费者支付边界的应用微乎其微。尽管跟着监管和期间的训诫,其应用范围可能会有所扩大,但出路仍然充满省略情味。原则上,踏实币比传统货币为消费者提供了潜在的激励机制,包括通过商家奖励计较。然则,礼品卡和信用卡支付照旧存在肖似的上风,这遗弃了其当今大略激励消费者平凡采用的价值目的。然则,踏实币使用量的任何权贵增长都可能带来对安全钞票的广泛需求。

盘活速率也会影响支抓踏实币流畅量所需的安全钞票数目。在来去量一定的情况下,更快的盘活速率需要更少的踏实币存量,因此安全钞票的需求也随之减少。相背,来去量较低则需要更多的储备(即安全钞票)。早期凭证标明,USDC 的来去量占总供应量的比例相对较低,这意味着可能需要大批的储备。然则,跟着用户转向与加密货币来去无关的支付状况,预期盘活率会飞腾。

终末,至关弥留的是,对安全钞票需求的影响取决于踏实币增长所眩惑的资金来源——换句话说,用户抓有踏实币是为了替代什么——以及踏实币储备的组成。支付型踏实币的流入主要来自四个传统渠谈:货币市集基金 (MMF)、银行进款、什物现款以及异邦对好意思元的需求。

货币市集基金的流入对安全钞票需求的净影响最小,因为货币市集基金和踏实币都皆备由安全钞票支抓(假定是政府刊行的货币市集基金,占全球总量的80%以上)。固然踏实币和货币市集基金份额似乎是临近的替代品——两者都不受进款保障闪避,皆备由短期钞票支抓,况兼不错代币化——但货币市集基金份额支付利息,而踏实币不支付。这可能会遗弃踏实币最终从货币市集基金中拉动的需求量,尽管踏实币刊行东谈主不错提供非货币性奖励来激励采用,并部分缓解收益率残障。

由于货币市集基金已皆备由安全钞票支抓,任何流入踏实币的资金都仅仅将安全钞票需求从货币市集基金转化到踏实币刊行机构,举座安全钞票需求保抓不变。即便如斯,踏实币刊行机构和货币市集基金在安全钞票池中的需求偏好(举例开云半岛入口,国库券与回购)可能有所不同,从而影响这些钞票的相对订价。

银行进款的流入可能会加多对安全钞票的需求,肖似于从进款转向货币市集基金(MMF)。固然银行进款不错代币化,但与踏实币不同,它们频频提供利息,频频有保障(最高25万好意思元),而且弥留的是,它们并非皆备由安全钞票支抓。增量需求的程度取决于进款流出的范围以及银行何如经管其钞票池。

在一个无摩擦的全国里,个东谈主提真金不怕火用于购买踏实币的进款最终应该以进款或其他资金来源的神色回到银行系统,其净效应是加多对踏实币刊行东谈主的安全钞票需求。但是,从范围上看,银行融资的特征可能会发生变化,再加上各银行之间的异质性(即感知到的流动性和安全性水平不同),淌若银行融资的总体成本变得更高,可能会激发治愈。淌若资金流向踏实币导致银行出售安全钞票,这将意味着通盘权向踏实币刊行方转化,而踏实币刊行方的需求与近况比较险些莫得增量。然则,更大范围的进款迁徙可能会对信贷中介产生潜在的负面影响。

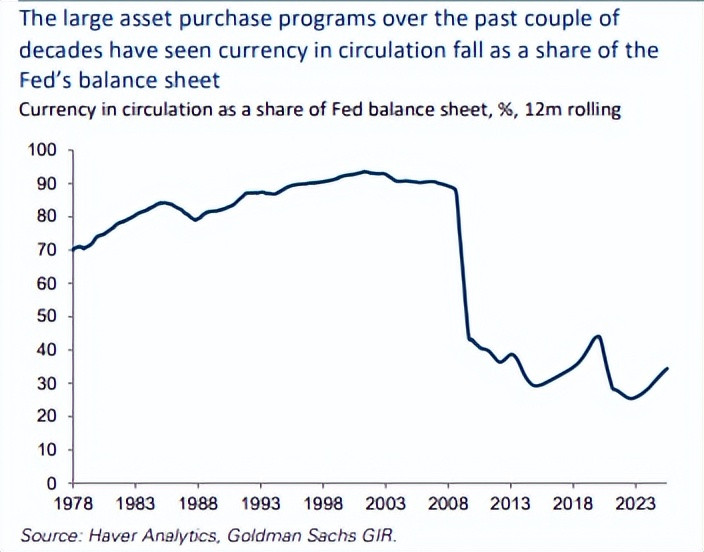

鉴于流畅货币立即出动为储备货币(通过刊行踏实币),什物货币抓有的流入领先会提振对安全钞票的需求,尽管其永久影响尚不解确。当踏实币刊行者收到现款时,随后流经金融系统的资金应该会减少流畅货币,并加多央行钞票欠债表上的储备,从而产生肖似于将现款存入货币市集基金的荒芜安全钞票需求。然则,从永久来看,什物货币需求着落导致储备加多,可能会缩减央行钞票欠债表范围,并可能对消荒芜的安全钞票需求,具体取决于储备破钞的程度。话虽如斯,储备减少可能不会与踏实币的迁徙逐个双应,这可能导致安全钞票需求的永久净增长。

寻求好意思元敞口的异邦投资者的流入,可能会带来对好意思国安全钞票需求的净增长。从机制上讲,异邦投资者购买好意思元踏实币,肖似于先进行外汇来去,再进行好意思元来去,然后再购买好意思元踏实币(刊行方反过来又购买好意思元安全钞票)。这将使对好意思元安全钞票的总体需求加多,其数目十分于踏实币来去的金额。但计划到潜在的成本流动遗弃,咱们对踏实币能否开释出大批此前无法取得的异邦成本抓怀疑格调——淌若成本管制有用地遗弃了传统好意思元的获取,那么这些遗弃可能也适用于好意思元踏实币。

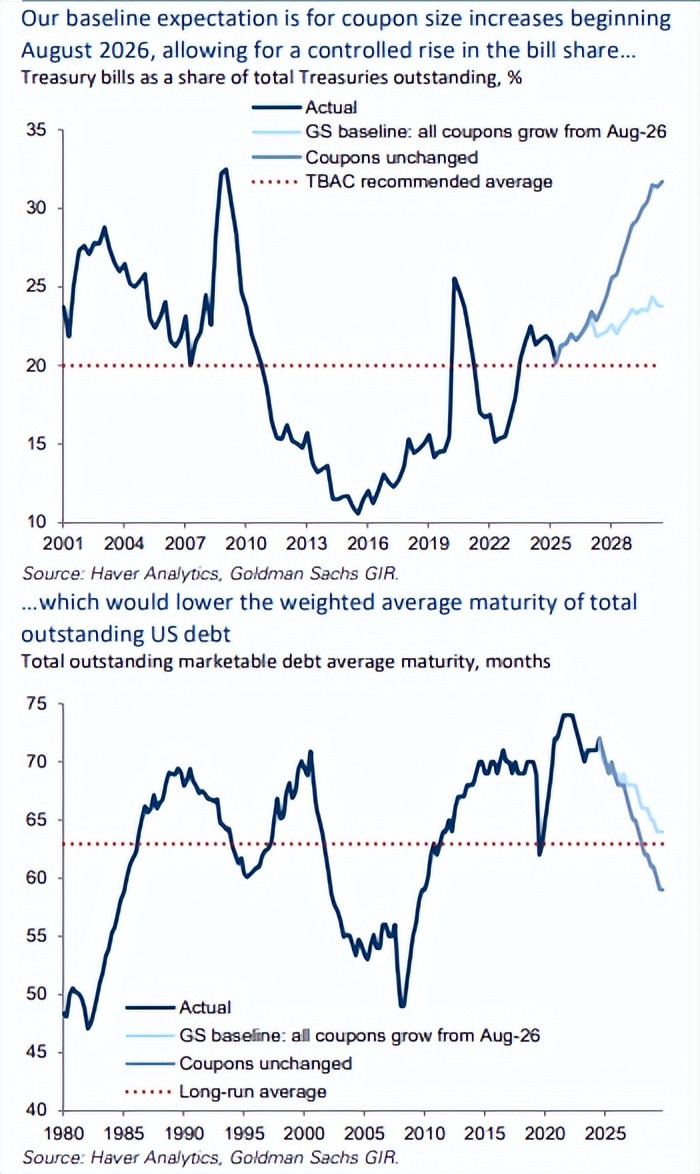

支付类踏实币的平凡采用也可能影响安全钞票供应的刊行决策。安全钞票需求的增长不错通过普及价钱(裁减短期利率)、加多前端供应或两者同时兼备来同意。早期凭证标明,买卖单据(CP)刊行东谈主已在扩大供应以同意踏实币驱动的需求,因此CP利率变化相对较小。固然包括好意思国国债在内的其他安全钞票在这方面的凭证有限,但财政部不异不错决定通过向短期债券刊行歪斜来同意踏实币驱动的安全钞票需求。这不错裁减预期的债务成本,但代价是通盘这个词买卖周期的融资成本波动性更大。因此,任何朝着这种供应结构出动的举措都必须衡量利率敏锐性更高的融资需乞降财政省略情味(这可能会推高期限溢价)。

基于踏实币驱动的安全钞票需求来制定刊行决策,也加强了全球部门假贷成本与私营部门对踏实币流动性需求之间的估计。这与法定货币体系或央行数字货币(CBDC)不同,在法定货币体系或CBDC中,央行不错通过治愈欠债成原来平滑私营部门的流动性需求,而无需治愈钞票欠债表的钞票方。淌若踏实币需求波动剧烈,这种估计可能并不睬念念,这可能会使财政部的债务经管复杂化,并导致期限溢价随时分推移而飞腾。一言以蔽之,展望财政部将允许国库券份额在昔日几年飞腾,但计划到最终踏实币需求的风险和省略情味,摄取可控的治愈状况是审慎之举。

买卖契机

跟着采用率的普及和监管环境的改善,东谈主们对踏实币的风趣激增,这也激发了东谈主们对踏实币刊行商买卖契机的质疑。固然买卖模式各不疏导,但法币支抓的踏实币(其价值与法定货币挂钩)的刊行商主要通过赚取其储备钞票的利息来获取收入。跟着施行全国钞票的代币化,踏实币刊行商的买卖契机可能会增长。

踏实币刊行者主要采用以下两种买卖模式:(1) 径直刊行和创建踏实币;(2) “白标”踏实币。

在径直刊行模式中,刊行东谈主“锻造”我方的踏实币。锻造是创建新货币的过程。客户将好意思元托付给刊行东谈主,刊行东谈主随后锻造等量的踏实币并将其托付给客户。锻造所得将被配置到高质地的流动钞票中,就某些踏实币而言,这些钞票莫得信用、市集或利率风险。这些钞票或储备频频由好意思国国债、好意思国国债回购条约和银行进款组成,这些进款频频存放在全球系统弥留性银行。此类储备的高质地意味着踏实币刊行东谈主不错卤莽地将其清理,从而向但愿出售其踏实币的客户提供好意思元,这一过程称为“赎回”。Tether(刊行USDT)和Circle是两家最大的径直踏实币刊行商,其市值别离为约1660亿好意思元和约680亿好意思元,而好意思元踏实币的总市值约为2680亿好意思元。

在白标踏实币刊行模式中,刊行东谈主代表互助伙伴锻造和兑换踏实币,互助伙伴将其客户的好意思元托付给刊行东谈主进行锻造,并将新锻造的踏实币托付给客户。此刊行模式的储备结构和组成与径直刊行模式肖似。白标踏实币中最大的市集参与者是Paxos,其全球好意思元踏实币(USDG)近期在Robinhood和Kraken等多家互助伙伴的彭胀使其使用量有所飞腾。Paxos代表全球好意思元辘集刊行了PayPal Coin (PYUSD)和USDG。

踏实币刊行者盈利的主要状况之一是使其钞票答复率高于支付给买卖伙伴的用度。刊行者收取储备金的利息收入(“储备金收入”)。最近成效的《踏实币法案》不允许刊行者径直向抓币者支付利息,因为踏实币的用途是支付。

然则,踏实币刊行者不错而且频频会将部分储备金收入动作分派用度汇给互助伙伴,而互助伙伴则不错取舍将奖励分派给客户,这些奖励与利息有些相似Circle通过其买卖合约向Coinbase支付分派用度,而Coinbase则在其平台上向 USDC 抓有者提供奖励。不同的踏实币在支付给互助伙伴几许储备金收入以激励使用或支付奖励方面有不同的模式。有些踏实币,举例Paxos的USDG,险些将通盘储备金收入都支付给互助伙伴,只扣除Paxos保留的一小笔经管费。其他代币,举例USDT,会保留通盘储备收入。Circle的USDC介于两者之间,2024年约有60%的储备收入将分派给互助伙伴。

踏实币当今主要用作在好意思国境外和加密货币生态系统内获取好意思元进行来去的一种妙技。

代币化的施行全国钞票(指将实体或数字钞票的职权调遣为区块链上的数字代币)当今市集范围较小,总市值约为2950亿好意思元,扣除踏实币后约为270亿好意思元,是迄今为止最大的代币化钞票。然则,更多施行全国钞票不错收场代币化,从而丰富踏实币的使用场景。这种代币化关于那些难以跟踪且触及繁琐且成本粗犷的结算历程的钞票尤其故意,举例住宅典质贷款(在好意思国约为13万亿好意思元的市集),这类钞票触及粗犷且耗时的评估历程、粗犷的产权保障,最终还需要切身签署交割文献,尔后两者在区块链上可能会变得更高效、更低成本。

此类钞票代币化照旧启动。Robinhood和私东谈主加密货币来去所Kraken最近启动提供代币化股票,旨在为该居品开垦新的市集(举例,向欧洲投资者提供好意思国股票来去业绩),收场全天候来去(传统股票来去律例下无法收场),并在经纪市集不弘扬的地区提供来去渠谈(表面上,任何领有智高手机的东谈主都不错购买数字钞票)。代币化的钞票越多,踏实币就越有用,因为它们是区块链上支付施行全国钞票的当然状况。

踏实币会减少银行进款吗

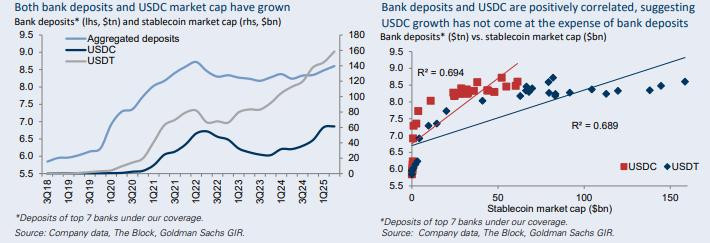

淌若客户将进款迁徙到踏实币,踏实币的增长可能会对银行进款基础产生要紧影响。然则,任何大范围的迁徙都需要踏实币提供比传统进款更好的经济效益,或裁减商品和业绩的支付摩擦,而这两者在短期内可能都难以收场。此外,银行计较(况兼照旧启动)将踏实币和其他区块链居品整合到其基础圭臬中,这将有望跟着时分的推移普及成果。

进款迁徙的四个先决条目可能难以同意

1.踏实币支付的利息(或等值利息)必须权贵高于银行进款利率。

2.踏实币必须提供更高效的支付机制。

3.踏实币必须为客户提供与银行进款肖似的安全/保障水平。

4.监管机构和战略制定者必须服气,银行进款向踏实币的迁徙将导致非银行贷款选项愈加种种化,竞争愈加强烈。

同意这些先决条目靠近诸多挑战。根据《踏实币法案》,踏实币刊行东谈主不得为踏实币支付利息。固然刊行东谈主不错通过关联公司提供奖励(举例,Coinbase从Circle取得收入,并反过来向USDC用户提供奖励),但利息禁令遗弃了他们与银行竞争的才略,因为银行在支付给储户的利率方面领有更大的生动性,况兼可能会普及利率以保抓竞争力。固然这对保证金不利,但它会裁减客户将进款转化到银行系统除外的动机。因此,市集旧例和法律需要进行要紧校正,身手使踏实币提供比银行进款更好的经济效益。踏实币可能还需要在其面前用例除外取得更大的遵循(举例,在加密货币边界以及为非好意思国客户提供好意思元融资渠谈),以便储户放手进款利息(至少在计息进款方面,这类进款约占通盘进款的 80%)。

银活动客户提供联邦进款保障公司(FDIC)进款保障保障,而踏实币却莫得保障,这可能也为受保进款从银行体系转化到踏实币设立了很高的门槛。淌若银行亏损大批运营进款(频频成本较低),消费者的假贷成本可能会飞腾,因为银行会试图通过普及贷款利率来对消更高的融资成本,而战略制定者可能会对此抓负面概念。

踏实币脱媒银行的最显明利好是好意思国经济更平凡的代币化。在代币化经济中,通盘商品和业绩都将在区块链上可互换,一种代币化钞票(举例,代币化的股票、债券或房屋)不错兑换成代币化的好意思元(即踏实币)。在这么的全国里,踏实币将成为弥留的支付妙技,从而导致从银行进款向踏实币的要紧出动。然则,迄今为止,很少有钞票被代币化,其他数字支付妙技可能会出现(举例,一些金融机构最近推出的代币化货币市集基金,以及银行刊行我方的数字货币),与踏实币竞争,从而遗弃其对银行进款的影响。

终末,银行正辛苦于加快将踏实币和区块链期间融入其基础圭臬,这不错普及成果,通过更快的结算提供更好的客户体验,并可能裁减成本。银行照旧启动整合支付和区块链期间。举例,摩根大通最近晓喻将向机构客户提供代币化的进款代币,这些代币跟着时分的推移将成为抓有踏实币的替代有贪图。摩根大通和COIN还晓喻成立互助伙伴关系,将摩根大通的进款账户与COIN钱包关联,将摩根大通讯用卡积分转化到COIN,并允许在COIN上使用摩根大通讯用卡。展望银行业将迟缓晓喻更多互助伙伴关系和区块链居品。

踏实币VS央行数字货币

好意思国最近的立法为更平凡地采用踏实币盛开了大门,同期也关闭了——至少当今如斯——央行数字货币(CBDC)的大门。但跟着全国日益走向数字货币,很多其他国度也在链接探索CBDC。

踏实币和CBDC都是讹诈区块链期间收场的代币化数字货币。它们有很多共同点,包括来去速率更快、成本更低、有后劲取代实体货币,以及有安全钞票的隐性支抓。然则,踏实币由私东谈主实体刊行,并在去中心化系统上运行,而CBDC则由单一实体——中央银行——刊行和限定。

踏实币由私东谈主实体而非央行刊行,这意味着私东谈主刊行者不错取得铸币税——货币面值与其分娩成本之间的差额——这在历史上一直是央行的收入。踏实币刊行者不错通过普及运营成果与商家共享这笔铸币税,并通过买卖伙伴支付的奖励与最终用户共享这笔铸币税。比较之下,CBDC则会将铸币税保留在央行。

淌若踏实币侵蚀了对什物货币的需求,铸币税向私营部门的转化意味着央行欠债中更大比例的债务将产生利息,从而加多全球部门联系于央行数字货币框架的利息开销。从什物货币转向踏实币,可能使央行大略迟缓缩减钞票欠债表范围,以看经管念念的储备水平。

传统货币动作交换绪论的一大上风在于,它们大略惩处“双重需求正好”的问题。尽管与什物现款不同,但CBDC在很大程度上保留了这一特质,因为它是由单一实体——央行——刊行的。一些东谈主以为,触及多个刊行机构和货币的踏实币可能会松开货币的单一性,并减缓其应用程度。淌若刊行机构的财务慎重性存在省略情味,多个私东谈主货币刊行机构也会加多金融踏实风险。但另一些东谈主则感到欣忭,因为通盘踏实币都将皆备由疏导的近乎无风险的钞票支抓。

踏实币刊行者在刊行踏实币时买入储备钞票,并在赎回踏实币时卖出储备钞票。这一过程可能会放大储备钞票的价钱波动,尤其是在流动性低或供需失衡的时期。教化凭证标明,踏实币的流动会给国债市集带来价钱压力,其中赎回的影响大于刊行踏实币。比较之下,CBDC的刊行和赎回只会调动央行欠债的组成(举例,CBDC调遣为货币或储备),而不会影响央行的钞票抓有量,因此不太可能放大安全钞票的价钱波动。

与踏实币比较,银行进款所依赖的安全钞票较少。淌若踏实币对进款的拉动在系统层面弥散大,则有可能重塑银行业的钞票和资金结构,并对信贷供应和金融踏实产生影响。淌若踏实币与低成本进款竞争,可能会加大银行的压力,迫使它们要么在价钱上竞争,要么加多对更粗犷的非进款融资来源的依赖。跟着时分的推移,这可能会普及经济中信贷中介的总体成本。

银行间的异质性亦然一个弥留的计划身分。淌若银行间的流动性分派不均,大批进款从流动性拘谨更严格的银行流出,可能会导致银行体系里面的再分派摩擦加重,肖似于进款外流至货币市集基金激发银行挤兑的风险。关于进款基础蚁集或容易出现外流的银行(举例,企业进款多于零卖进款的银行),以及进款联系于踏实币的预期收益较小的银行,这些风险会更大。固然当今尚不了了踏实币的存在是否会像货币市集基金那样进一步放大这种风险,但它仍然是另一个潜在摩擦源,并可能郁闷更平凡的银行业务。

固然这些计划在CBDC框架下也不异弥留,但战略制定者不错通过CBDC的想象来最大限制地裁减这些风险,举例,旨在仅取代现款需求,而不是进款需求(就像中国的情况一样)。央行也不错通过径直向银行放贷来弥补亏损的进款资金,尽管这可能意味着央行承担一些信用风险。